夫妻剩餘財產差額分配請求權是什麼?哪些財產要計入?

夫妻剩餘財產差額分配請求權是什麼?哪些財產要計入?

剩餘財產差額分配請求權僅適用於夫妻法定財產制,意即夫妻於婚前或婚後並未特別約定財產的分配方式。依照現行的法律依據有2個約定的選擇:共同財產制及分別財產制(民法第1030條及第1044條)。

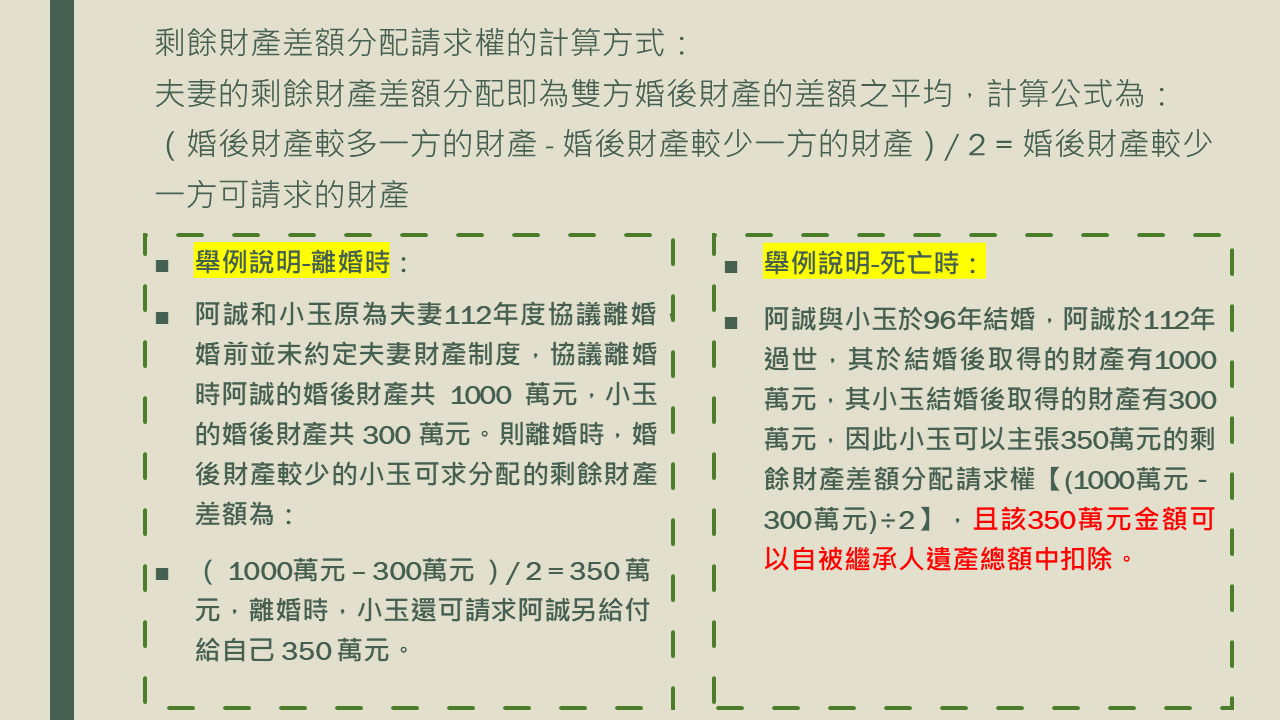

依民法第1030條之1規定當夫妻以法定財產制區分財產,則針對婚後取得的財產,在婚姻關係消滅如離婚、配偶一方死亡時,婚後財產淨值較少的一方,就可以向另一方主張剩餘財產差額分配請求權,也就是將雙方財產差額平分後,由婚後財產淨值較少的一方取得該平分後的差額。所以,被繼承人死亡後,其生存配偶得依前述民法之規定,行使剩餘財產差額分配請求權,其價值於核課被繼承人遺產稅時,可以自遺產總額中扣除。但是因繼承或其他無償取得之財產及慰撫金,則排除於剩餘財產分配之外。

原則上,只要是婚後取得或登記所有權的財產,皆屬於婚後財產。民法第第 1017 條規定:

- 夫或妻之財產分為婚前財產與婚後財產,由夫妻各自所有。不能證明為婚前或婚後財產者,推定為婚後財產;不能證明為夫或妻所有之財產,推定為夫妻共有。

- 夫或妻婚前財產,於婚姻關係存續中所生之孳息,視為婚後財產。

- 夫妻以契約訂立夫妻財產制後,於婚姻關係存續中改用法定財產制者,其改用前之財產視為婚前財產。

- 剩餘財產差額分配請求權的請求時效

- 民法 §1030-1 第 5 項:「第 1 項剩餘財產差額之分配請求權,自請求權人知有剩餘財產之差額時起, 2 年間不行使而消滅。自法定財產制關係消滅時起,逾 5 年者,亦同。」

2020年12月底,立法院三讀通過《民法》第1030-1條修正案後,並於2021年1月20日公布施行。修法後,現行條文明確規範,若「夫妻之一方對於婚姻生活無貢獻或協力,或有其他情事,致平均分配有失公平者」,法院可以調整或免除其分配額。並增訂的民法第1030-1條第3項規定,應綜合衡酌夫妻婚姻存續期間之家事勞動、子女照顧養育、對家庭付出之整體協力狀況、共同生活及分居時間之久暫、婚後財產取得時間、雙方之經濟能力等因素。

雖然原先的法條內容中,就有記載如果財產分配顯失公平的話,法院有權調整或免除分配額。但修法後就可以明確預測法官進行分配比例調整時,會參考的因素有哪些。也更容易評估財產分配狀況是否公平。

如果夫妻雙方未來不想有上述剩餘財產差額分配的困擾時,則可選用約定分別財產制,讓各自的財產,依照各自的金錢觀念管理,以後即使離婚,也不會有剩餘財產差額分配請求權的問題。