地址 : 台北市大安區復興南路一段380號12樓

電話:(02) 2704-0020

傳真:(02) 2704-0310 / (02) 2704-8040

核釋「遺產及贈與稅法」第10條之2有關他益信託贈與案件,以受益人死亡為信託關係消滅事由所涉信託期間認定之相關規定

2024 Aug 19

核釋「遺產及贈與稅法」第10條之2有關他益信託贈與案件,以受益人死亡為信託關係消滅事由所涉信託期間認定之相關規定

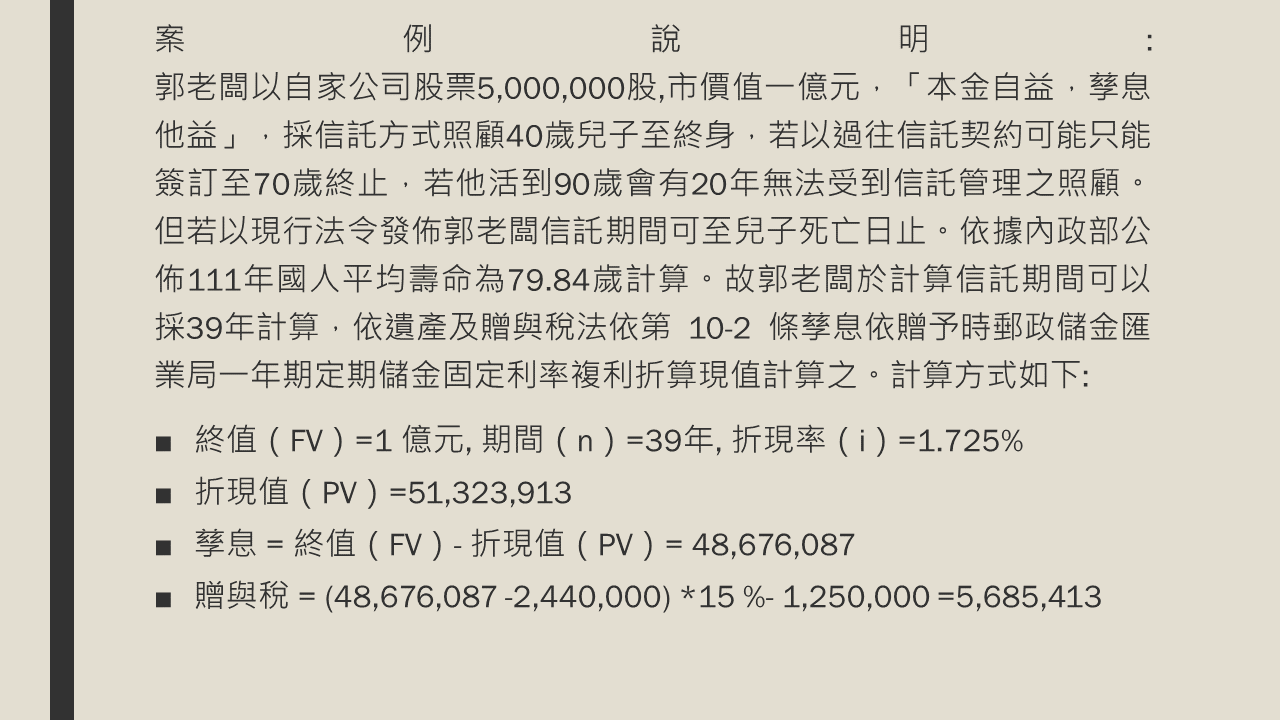

信託契約約定信託利益之全部或一部之受益人為非委託人,其受益人特定且委託人未保留變更受益人及分配、處分信託利益之權利(即確定他益信託),應依遺產及贈與稅法第5條之1規定課徵贈與稅。該信託契約以受益人死亡為信託關係消滅事由,未具體明定信託期間,或信託期間約定至受益人死亡時止者,於依同法第10條之2第2款至第5款規定計算應課徵贈與稅之信託利益權利價值時,信託期間得以信託契約訂定時內政部公布之最近一年全體國人平均餘命認定。

【資料來源:財政部,台財稅字第11300500880號,113年7月1日】

- 遺產及贈與稅法第 5-1 條

- 信託契約明定信託利益之全部或一部之受益人為非委託人者,視為委託人將享有信託利益之權利贈與該受益人,依本法規定,課徵贈與稅。

- 信託契約明定信託利益之全部或一部之受益人為委託人,於信託關係存續中,變更為非委託人者,於變更時,適用前項規定課徵贈與稅。

- 信託關係存續中,委託人追加信託財產,致增加非委託人享有信託利益之權利者,於追加時,就增加部分,適用第一項規定課徵贈與稅。

- 前三項之納稅義務人為委託人。但委託人有第七條第一項但書各款情形之一者,以受託人為納稅義務人。

- 第 10-2 條

遺產及贈與稅法依第五條之一規定應課徵贈與稅之權利,其價值之計算,依左列規定估定之:

- 享有全部信託利益之權利者,該信託利益為金錢時,以信託金額為準;信託利益為金錢以外之財產時,以贈與時信託財產之時價為準。

- 享有孳息以外信託利益之權利者,該信託利益為金錢時,以信託金額按贈與時起至受益時止之期間,依贈與時郵政儲金匯業局一年期定期儲金固定利率複利折算現值計算之;信託利益為金錢以外之財產時,以贈與時信託財產之時價,按贈與時起至受益時止之期間,依贈與時郵政儲金匯業局一年期定期儲金固定利率複利折算現值計算之。

- 享有孳息部分信託利益之權利者,以信託金額或贈與時信託財產之時價,減除依前款規定所計算之價值後之餘額為準。但該孳息係給付公債、公司債、金融債券或其他約載之固定利息者,其價值之計算,以每年享有之利息,依贈與時郵政儲金匯業局一年期定期儲金固定利率,按年複利折算現值之總和計算之。

- 享有信託利益之權利為按期定額給付者,其價值之計算,以每年享有信託利益之數額,依贈與時郵政儲金匯業局一年期定期儲金固定利率,按年複利折算現值之總和計算之;享有信託利益之權利為全部信託利益扣除按期定額給付後之餘額者,其價值之計算,以贈與時信託財產之時價減除依前段規定計算之價值後之餘額計算之。

- 享有前四款所規定信託利益之一部者,按受益比率計算之。