(113年)首次申報個人受控外國企業CFC你申報了嗎?還在擔心國稅局查稅嗎?

2024 Aug 5

(113年)首次申報個人受控外國企業CFC你申報了嗎?還在擔心國稅局查稅嗎?

自112年1月1日起實施個人受控外國企業(下稱CFC)制度,居住者個人及其關係人直接或間接持有在中華民國境外低稅負國家或地區(下稱低稅負區)關係企業之股份或資本額合計達50%或對該低稅負區關係企業具有重大影響力者,而個人或其與配偶及二親等以內親屬當年度12月31日合計直接持有CFC股權達10%且無符合豁免規定,應於CFC盈餘發生當年度,按持股比例及持有期間計算營利所得,依所得基本稅額條例第12條之1規定,計入基本所得額。

- 未依 CFC 制度規定提示相關文據,或漏未申報者如何處罰 ?

拒絕稅捐稽徵機關或財政部賦稅署指定之調查人員調查,或拒不提示有關課稅資料、文件者,處新臺幣三千元以上三萬元以下罰鍰,可連續處罰。

- 漏未申報 CFC 之營利所得

- 依本條例第 15 條第 1 項規定,個人已依本條例規定計算及申報基本所得額,有漏報或短報致短漏稅額之情事者,處以所漏稅額2 倍以下之罰鍰。

- 依本條例第 15 條第 2 項規定,個人未依本條例規定計算及申報基本所得額,經稽徵機關調查,發現有依本條例規定應課稅之所得額者,除依規定核定補徵應納稅額外,應按補徵稅額,處 3 倍以下之罰鍰。

- 申報CFC 很難嗎?

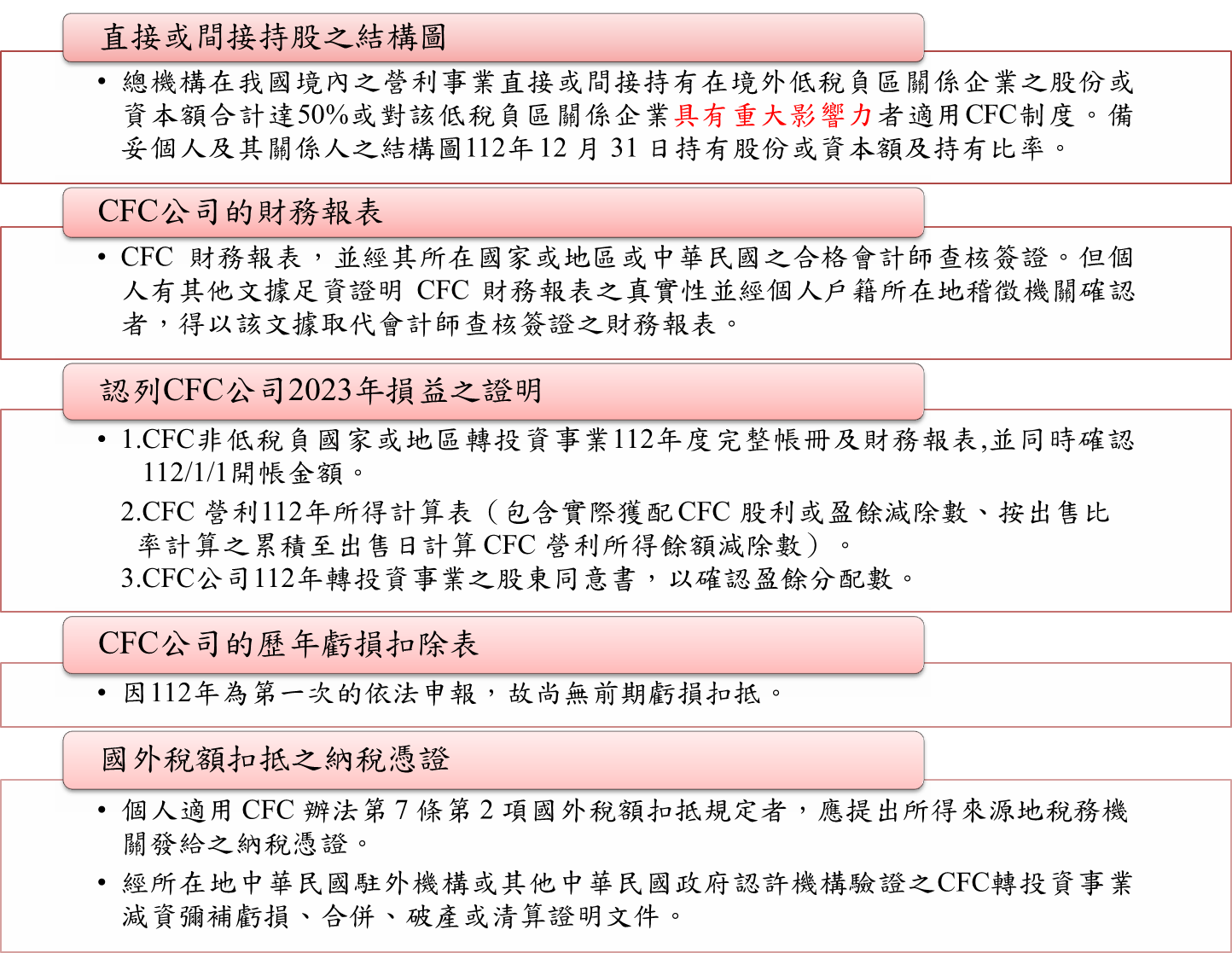

CFC制度實施申報前,無論營利事業或個人股東,都須先取得必要資訊,並備妥申報所需文件,以113年第一次申報為例,應包含:

- 不申報就沒事了嗎?不申報CFC的稅務風險

- 遭到罰款或補稅加罰款的風險

- CFC資金難再合法匯回國內

根據個人CFC適用辦法第8條第3及4項規定,個人拒不揭露或提示CFC投資架構圖、CFC財務報表等與計算CFC營利所得相關文件,可依稅捐稽徵法第46條規定處以3仟~3萬元罰鍰外,並得依查得資料核定其營利所得。

罰鍰事小,但依查得的資料核定其營利所得,補稅並罰鍰則事大。

依經驗台商CFC金融帳戶的開立地點主要有台灣的OBU及境外的金融機構(例如香港或新加坡的銀行),而CFC台灣分公司或子公司的金融帳戶開立地則則主要是台灣的DBU,因此稽徵機關取得金融帳戶資訊的方式分為兩種情況:

- 境內金融帳戶資訊:包括DBU帳及及OBU帳戶,均可由稽徵機關直按正式備文逕洽銀行查詢。

- 境外金融帳戶資訊:係指開立於境外金融機構(例如香港、新加坡、瑞士等地區國家的金融機構)的帳戶查得資料核定其營利所得這些帳戶資訊的取得須透過跨境金融帳戶資訊的交換才能取得。

假若你113年忘了申報個人CFC該怎麼辦?在稽徵機關尚未發函稽查前,可先將112年會計帳冊及財務報表補齊,確認CFC營利事業當年度之損益,以免稽徵機關查核時措手不及,只能以查得資料核定其營利所得補稅並罰鍰。