地址 : 台北市大安區復興南路一段380號12樓

電話:(02) 2704-0020

傳真:(02) 2704-0310 / (02) 2704-8040

108年全國研究發展支出抵減稅額約為175億元,這之中有 貴公司嗎?

175億之中有你們嗎?!

108年全國研究發展支出抵減稅額約為175億元,這之中有 貴公司嗎?

近年來全球受俄烏戰爭延續及COVID-19疫情反覆等因素,造成國際能源與糧食價格因供需失衡而大漲,引發嚴重通膨問題,對全球經濟影響程度甚至超過。成為2024年全球市場的隱憂,也影響台灣未來的景氣。近二年來台灣政府超徵稅收一事使企業管理者更關心現行稅法制度內的相關租稅優惠,以期望能在合法節稅善用租稅獎勵時藉以增加企業的現金流量,因應未來局勢的變化。

【租稅優惠】

政府為鼓勵研發,在《產業創新條例》中提供研發、智慧機械、5G等投抵優惠外,針對規模較小的中小企業,也在《中小企業發展條例》中提供研發租稅優惠,大致規定與產創條例雷同,只不過研發門檻較低,更適合中小企業申請,以台北市而言,2022年約有73件適用中小企業研發投抵,這樣的租稅獎勵你留意到了嗎?

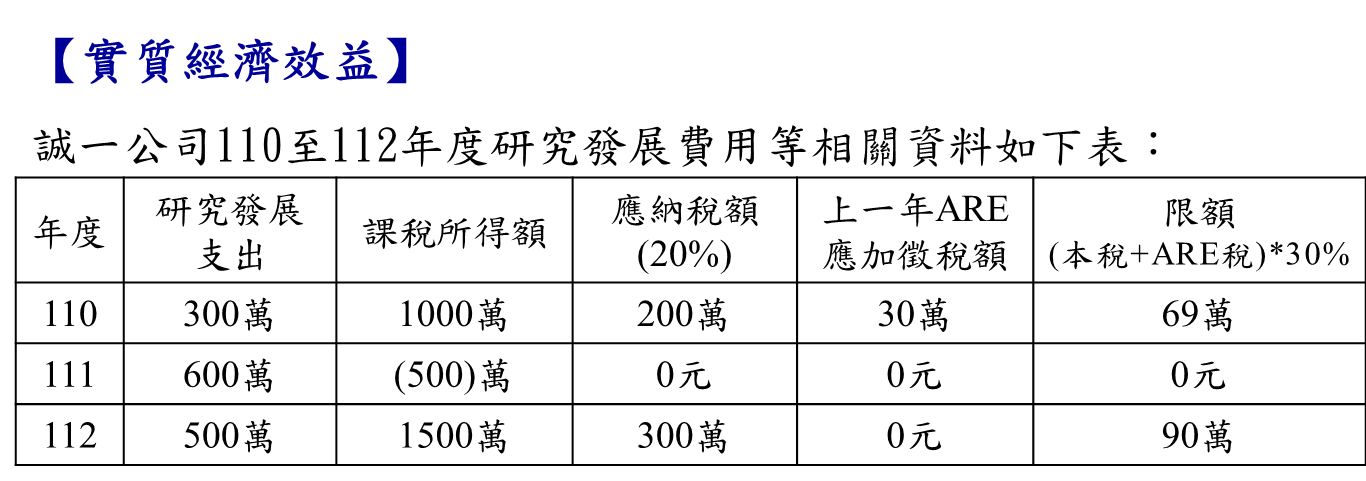

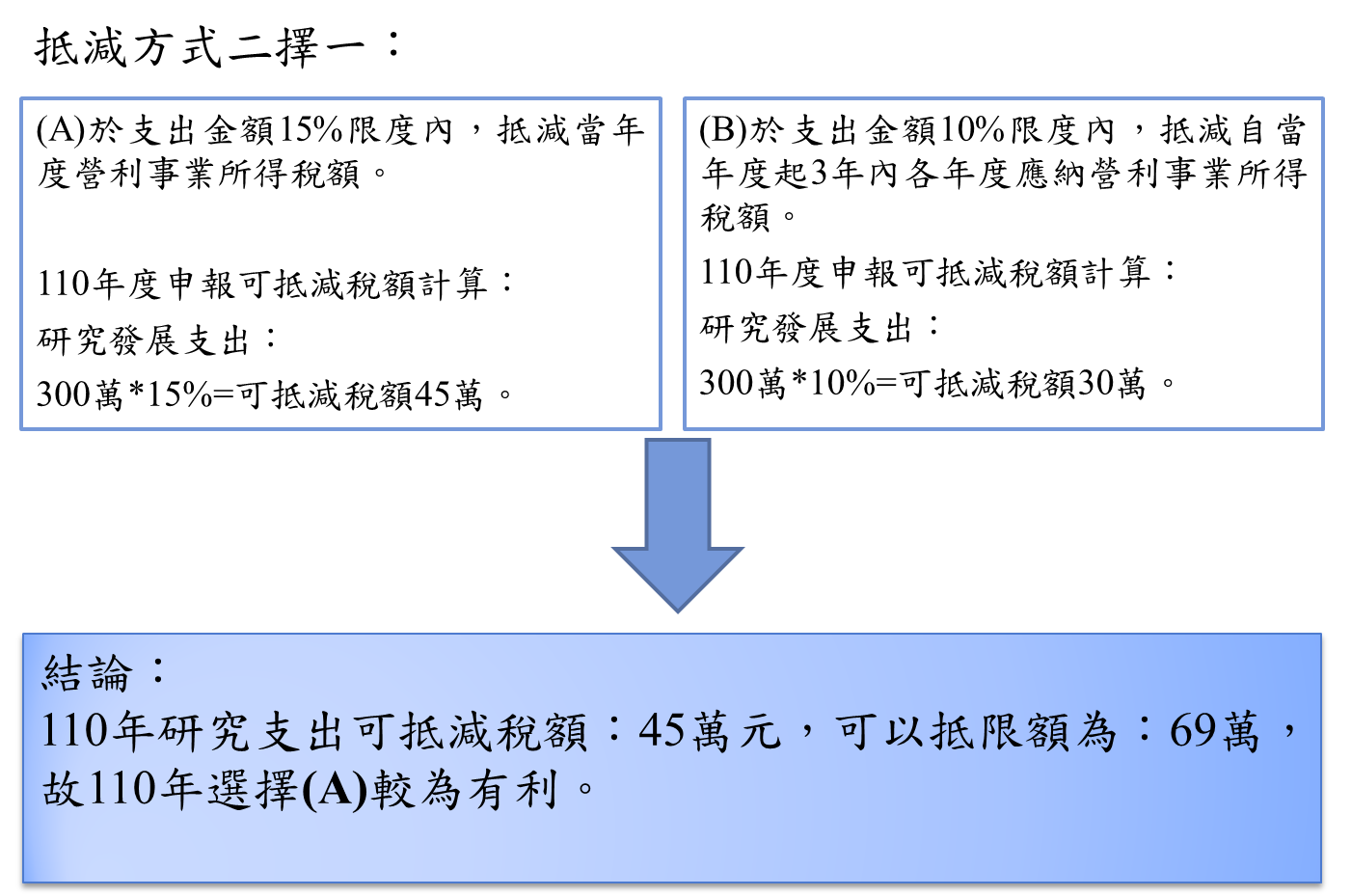

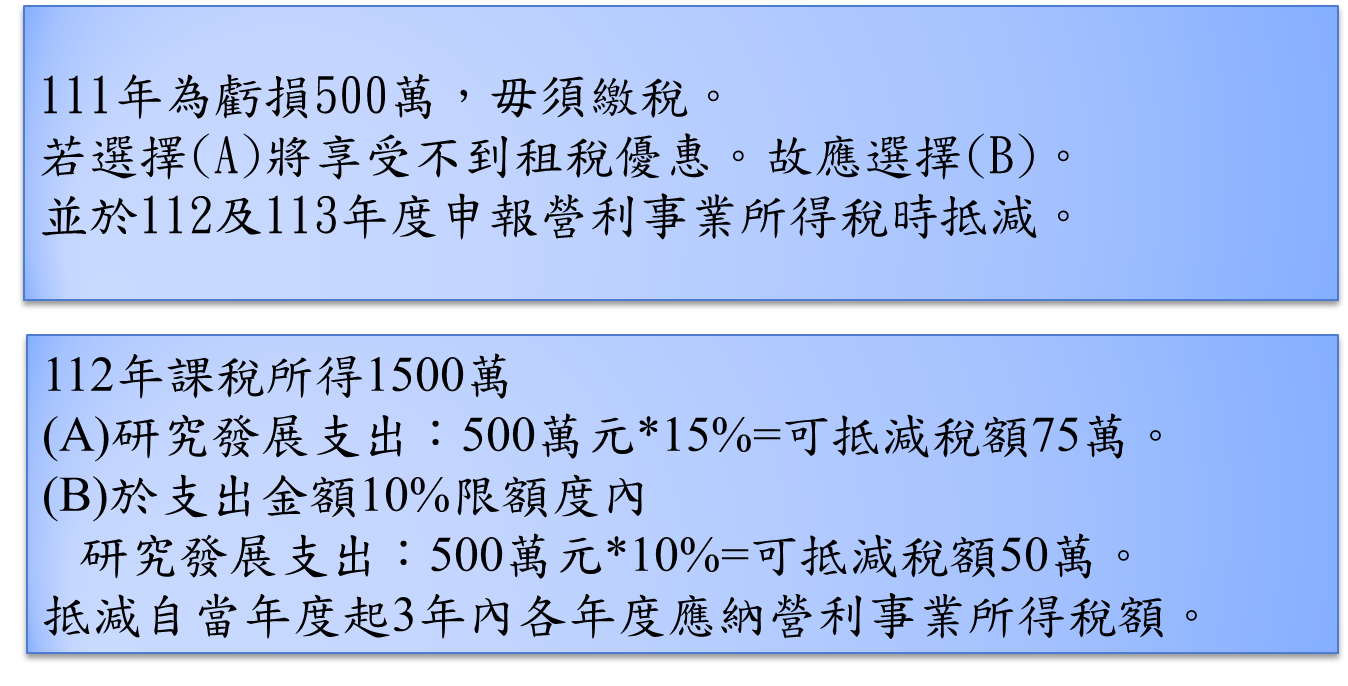

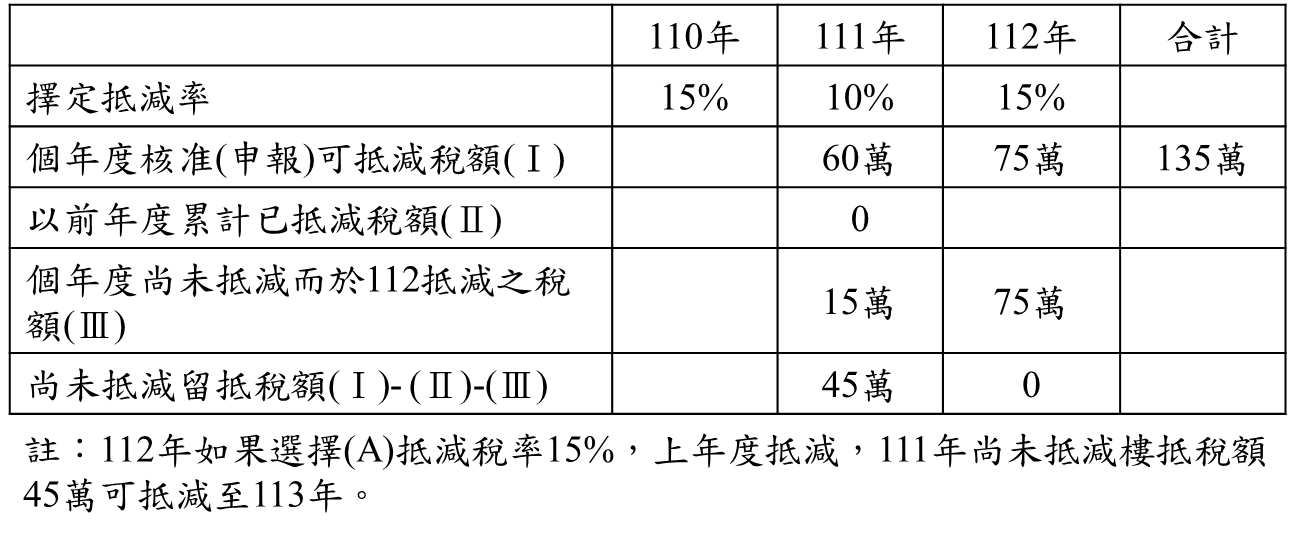

根據中小企業研究發展支出適用投資抵減辦法,中小企業在進行研究發展時,可以選擇以下方式之一來抵減應納營利事業所得稅額,並以不超過該中小企業當年度應納營利事業所得稅額的百分之三十為限:

- 抵減當年度應納營利事業所得稅額的15%:中小企業可以在當年度的應納營利事業所得稅額中抵減不超過支出金額的15%。

- 抵減自當年度起三年內各年度應納營利事業所得稅額的10%:中小企業可以在自當年度起的三年內各年度的應納營利事業所得稅額中抵減不超過支出金額的10%。

這些抵減方式的選擇應在當年度營利事業所得稅結算申報時擇定,並且在申報期間屆滿後不得變更。

所要獎勵「研究發展」為何?一定很創新?

一般中小企業看到「創新」二個字就退卻了,開始問自己公司目前研發「好像並不創新」,有符合中小企業研究發展支出適用投資抵減辦法中第2、3、5條中所規範的嗎?因而擔心自己目前研發項目「可能並不創新」而不敢申請了。事實上,政府知道中小企業的資金與人力有限,因此再另一項「產業創新條例研發投資抵減的辦法」中,針對「創新的要求就很高」。

原則上只要是由中小企業自行投入「研究發展單位」從事,該研發對公司來說是新的,而不是既有的改進就可以申請,且研發的形式不論是生產程序、服務流程、系統、原料、材料或零組件所從事之研究發展活動都可以申請投資抵減。

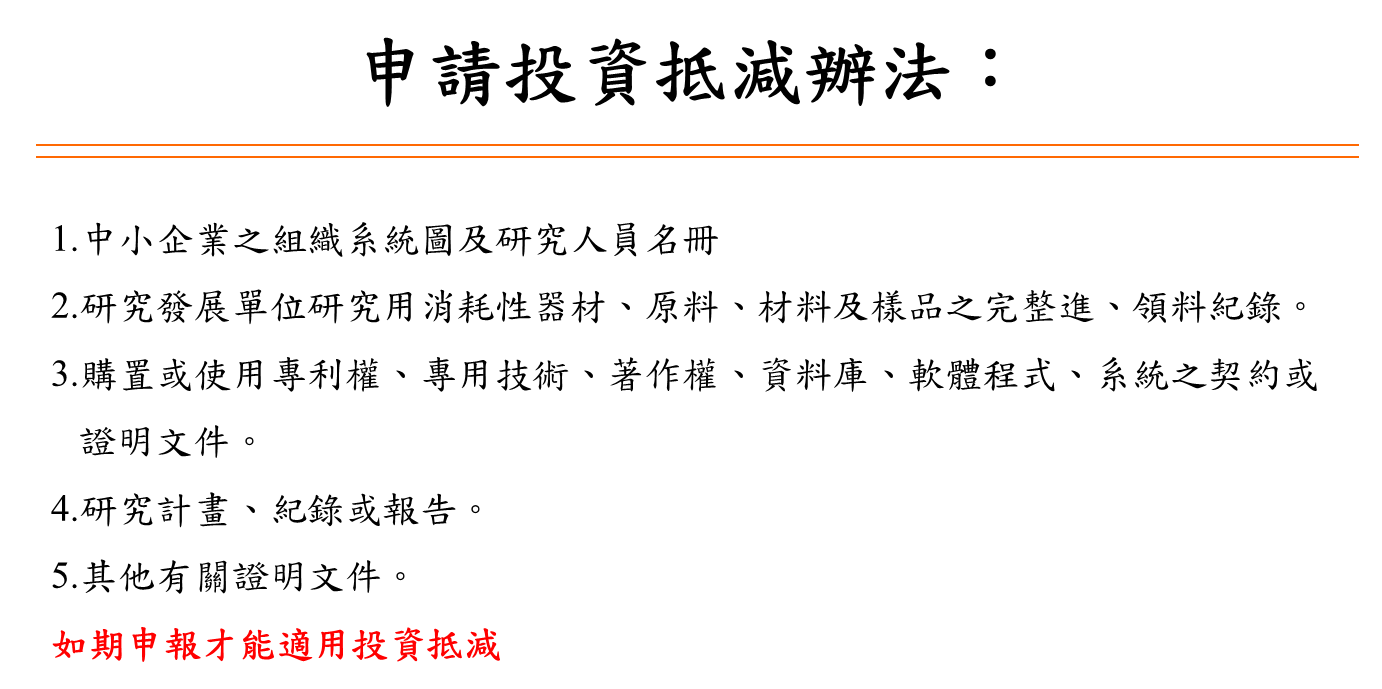

在營所稅結算申報後七個月內,送當地稅捐稽徵機關辦理投資抵減,如有特殊事由,得延長審查期間2個月。理想時間是當年度一月準備三月送件,四月取得核准函。五月於營利事業所得稅結算申報時依核准函金額申報投資抵減可抵減稅額,同時減輕稅負壓力。