地址 : 台北市大安區復興南路一段380號12樓

電話:(02) 2704-0020

傳真:(02) 2704-0310 / (02) 2704-8040

營利事業為推廣業務招待特定人之相關支出,應屬交際費

2021 Oct 12

營利事業為推廣業務招待特定人之相關支出,應屬交際費

A公司的會計人員甲小姐,收到憑證時常常分不清楚此憑證到底要入到哪一個會計科目,尤其像是交際費這種類型的費用,甲小姐經常誤入到廣告費或其他費用去,因此於每次營所稅申報完成後,頻頻又被國稅局查帳並將其調整至交際費計算限額後剔除,補繳一大堆稅不說,還被老闆釘的滿頭包...

您是否也有以上的困擾呢?於會計實務上是否常常在拿到憑證時,不曉得到底該憑證應該歸屬於交際費還是廣告費,難以區分兩種費用的差別呢?

首先,兩者除交際費有限額規定而廣告費無限額規定以外,其性質主要差異如下:

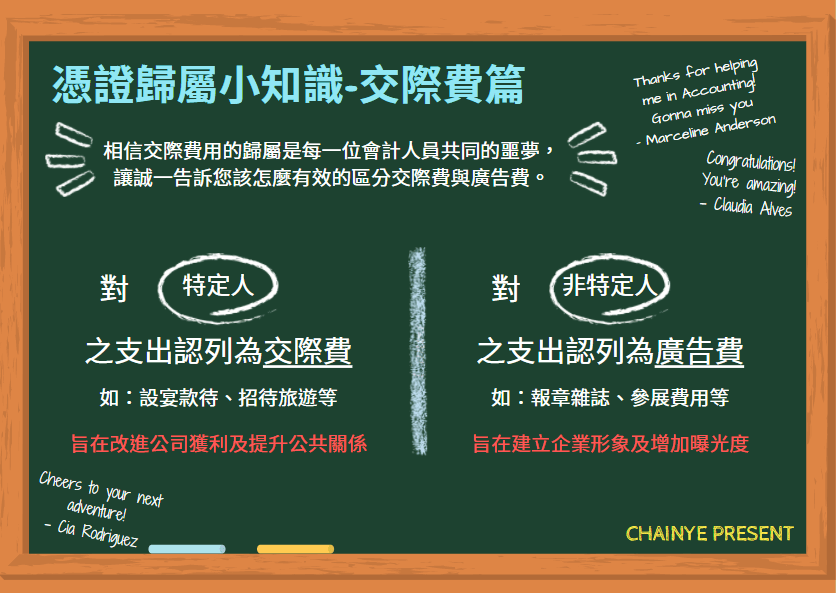

- 依稅法之定義而言,交際費是指業務上直接支付的交際應酬費用,像是企業因業務需求餽贈客戶物品、設宴款待或招待旅遊等,屬於企業在從事營利活動過程中,為塑造或改進公司獲利及建立公共關係而對「特定人」的支出。

- 廣告費則是著重於建立企業自身形象、知名度或為了擴展商品銷售等,所從事之各種活動宣傳而對「不特定人」所支出之費用,舉例如於報章雜誌媒體刊登廣告以增加曝光度等。

瞭解上述基礎定義後,誠一教大家一個簡單快速分辨交際費及廣告費的方法,即是可依據「招待對象」來做區別。如果是對「特定人」支出之費用應列為交際費;「非特定人」即為廣告費。以這樣的原則,就可以於取得憑證時,將該憑證的費用類別做個簡單的判斷,入至正確的會計科目。

- 誠一提醒:公司於辦理年度營利事業所得稅結算申報時,應注意稅法相關規定,以免遭稽徵機關將其轉列至交際費並計算限額後調整補稅喔!

撰稿人:王兆宏經理