因應之道:

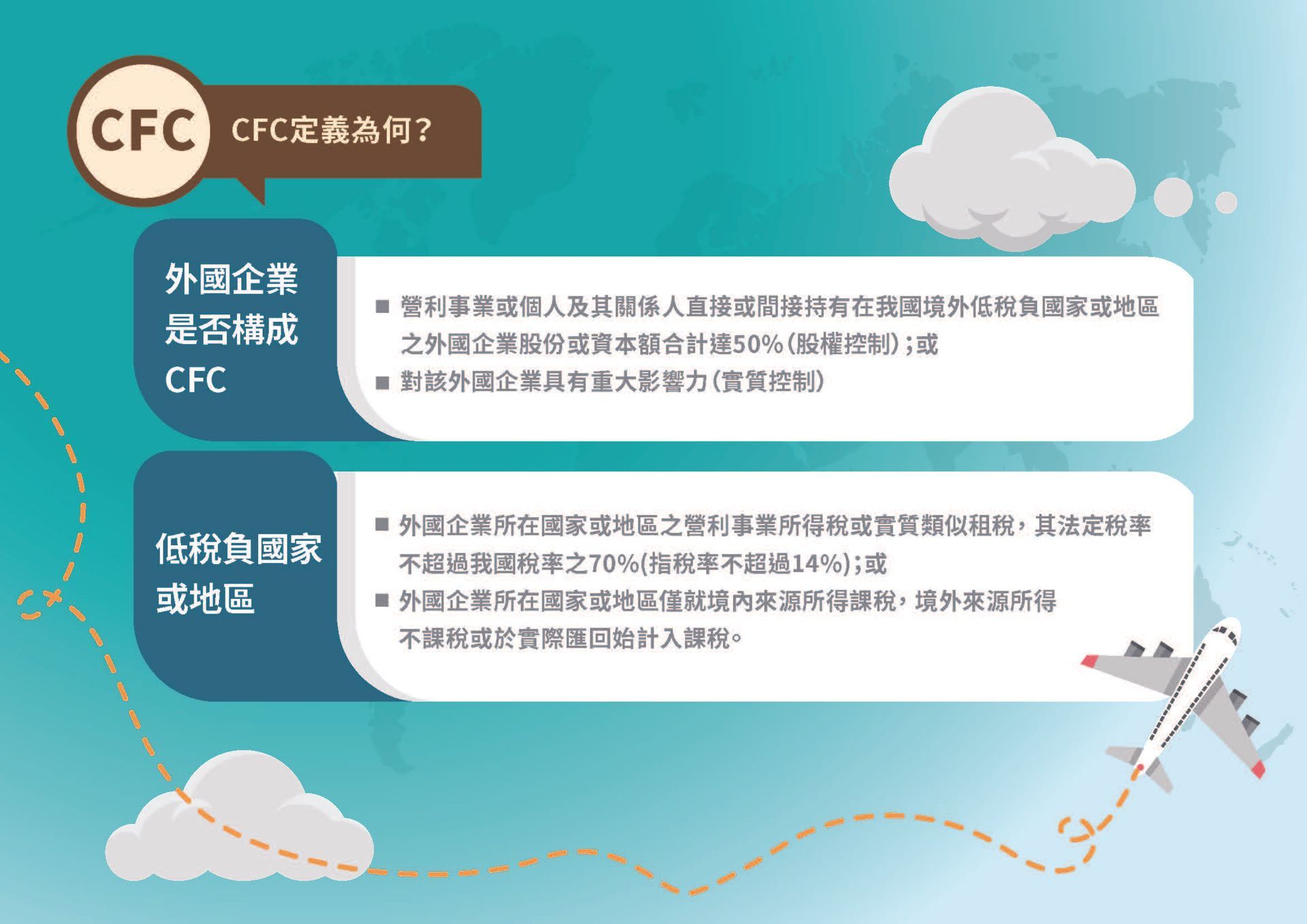

由於個人CFC制度所指之「控制」範圍涵蓋關係企業及其他關係人,此外,CFC辦法第3條第3項第10款並訂有關係人包含「其他足資證明個人對另一個人或教育、文化、公益、慈善機關或團體之財務、經濟或投資行為具有實質控制能力之情形。」此一實質認定之條款,就算已詳加策劃之股權架構亦有被認定為實質控制而遭課稅之可能性。

在勢必要合規申報的前提下,誠一建議提早備妥境外公司經會計師查核簽證之財務報表等資料,以免當稅捐稽徵機關查核時,無任何顯示所得金額的佐證,而造成鉅大的稅務風險。

資料來源:財政部 撰稿人:林必佳 會計師

•審計簽證 •會計帳務 •薪資計算

•資產傳承規劃 •股權規劃 •股權信託

•跨國資金運籌規劃 •各類公司登記

•租稅優惠申請及稅務行政救濟

•ESG 輔導與確信 •財務管理輔導

• 智慧財產 • 公司治理 • 人資法務

• 電子商務 • 新創產業 • 金融法務

• 商務訴訟 • 法律顧問

• 境外公司設立與規劃

• 海內外家族資產傳承與規劃

• 兩岸三地投資

• 董事會績效外部評鑑